2023年“沙坦”“普利”类降压药多渠道发展格局

前 言

据法伯统计,在整体降压药市场中,以缬沙坦、厄贝沙坦、氯沙坦等为代表的肾素-血管紧张素系统(RAS)药物是在历次国家带量采购(VBP)中被纳入数量最多的降压药类别。此外,根据法伯全渠道数据,2023年这类药物在我国总体医疗机构市场规模超过215亿元,且在整体降压药市场中占比最大,达到43.4%,其中又以“沙坦”类单一及联合用药占据较大市场份额。

补充说明

*本文所述的肾素-血管紧张素系统药物市场范围(按照药物解剖学、治疗学及化学分类法ATC2编码):C09;

*中国医疗机构:包括两个医院渠道(城市医院、县域医院)和两个基层医疗机构渠道(社区卫生中心、乡镇卫生院)。

总规模超215亿,“沙坦”类药物占八成市场

肾素-血管紧张素系统(renin-angiotensin system,RAS)抑制剂是心肾血管疾病的重要治疗药物,主要包括以卡托普利、依那普利、氨氯地平贝那普利等为代表的血管紧张素转换酶抑制剂(ACEI)单一及联合用药,和以氯沙坦、厄贝沙坦、缬沙坦氢氯噻嗪等为代表的血管紧张素II拮抗剂(ARB)单一及联合用药。

图1-2023年各类降压药分渠道销售额占比及C09药物渠道分布

数据来源:法伯全渠道数据

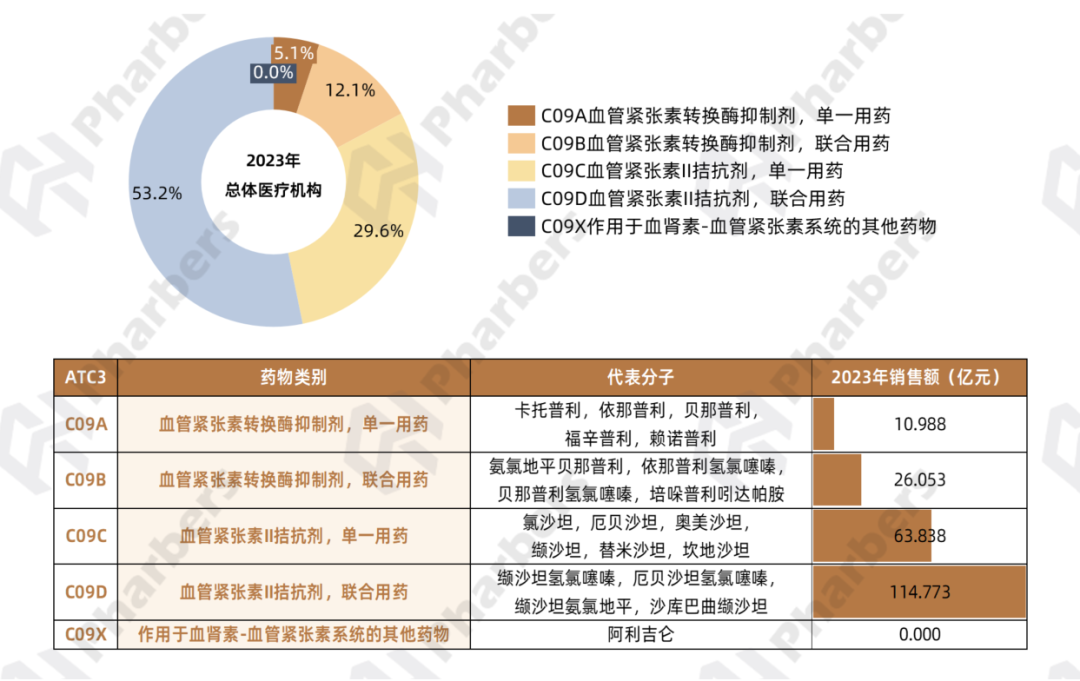

根据法伯全渠道数据,2023年我国总体医疗机构C09类药物销售额达215.7亿元,在整体降压药市场占比43.4%,且在四个医疗机构渠道中均份额最大。此外,该类药物主要在城市医院和社区卫生中心渠道销售(图1)。另外值得关注的是,在C09药物市场中,又以各种“沙坦类”单一及联合用药占据较大的份额,2023年在总体医疗机构销售额分别达63.8亿元和114.8亿元,合计占比近83%(图2)。

图2-2023年总体医疗机构各类C09药物销售额及占比

数据来源:法伯全渠道数据

累计19个分子纳入集采,市场份额超60%

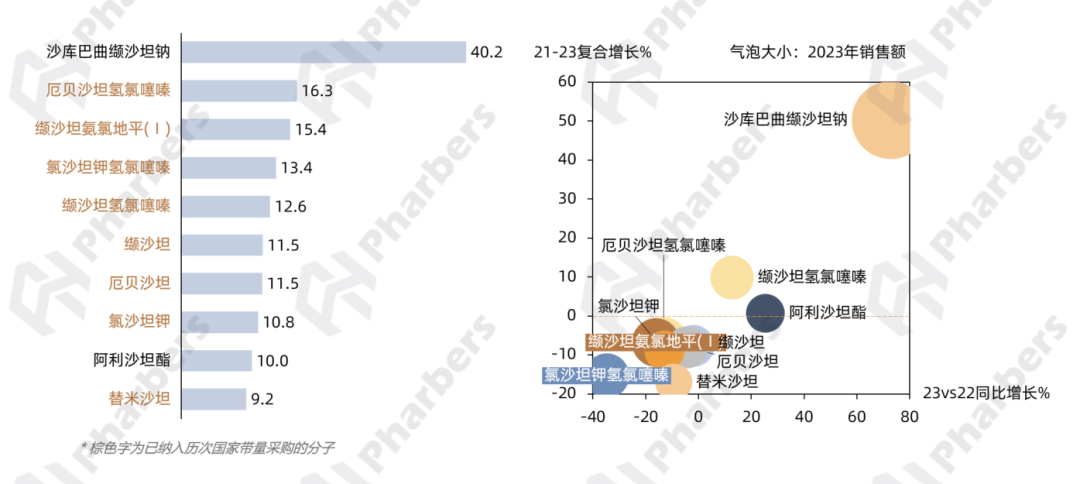

2023年在总体医疗机构降压药市场销售额前十的分子,也全部来自上述“沙坦类”药物。其中,排名前五的均为联合用药,沙库巴曲缬沙坦以超40亿元销售额遥遥领先,第二、三名的厄贝沙坦氢氯噻嗪和缬沙坦氨氯地平市场规模均超过15亿元。增速方面,根据法伯全渠道数据,除了近年来增长强劲的沙库巴曲缬沙坦,缬沙坦氢氯噻嗪和阿利沙坦也增长较快(图3)。

图3-2023年总体医疗机构C09类药物TOP10分子及增速表现

数据来源:法伯全渠道数据

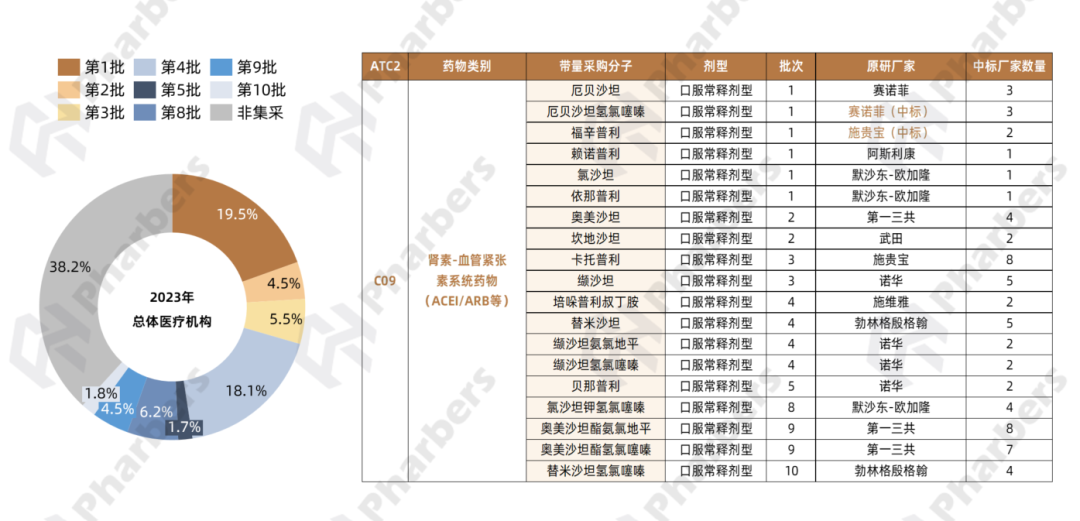

此外,目前TOP10分子中的8个已经纳入历次国家集采。事实上,C09类药物是降压药市场中被纳入集采最多的类别。根据法伯统计,已经累计有19个品种进入前十批集采,均为口服常释剂型,合计占比达61.8%,涉及到的原研企业包括赛诺菲、诺华、第一三共、勃林格殷格翰等(图4)。

图4-C09类药物集采品种及2023年各批次集采销售额占比

数据来源:法伯整理;法伯全渠道数据

关注集采降价对相关药物市场产生的影响,以2021-2023年开展的第4-8批集采涉及到的6个降压药品种为例,根据法伯全渠道数据,除了缬沙坦氨氯噻嗪之外,其余5个品种2023年在总体医疗机构的销售额较2021年均下降,其中盐酸贝那普利降幅最大,达55.5%(图5)。

图5-总体医疗机构C09类药物第4-8批集采品种销售额变化23vs21

数据来源:法伯全渠道数据

外资诺华引领市场,内资华海药业优势明显

企业格局方面,整体而言,目前C09类降压药市场由内资企业主导,其2023年在总体医疗机构占比62.7%。分渠道来看,内资企业在除了城市医院之外的三个渠道份额均高于外资,尤其是两类基层医疗机构,占比分别高达74.5%和92.2%(图6)。

图6-2023年各渠道C09类药物市场内外资企业销售额占比

数据来源:法伯全渠道数据

进一步关注2023年C09类药物市场排名前十的企业,根据法伯全渠道数据,TOP10企业合计占比近64%,且增速高于整体市场的增长水平。外资企业诺华以24.6%的显著份额优势位居榜首,排名第二的华海药业在内资企业中领先,市场占比8.6%。此外,内资地奥集团近年来在C09领域市场增速较快,2023年同比大涨62.9%(图6)。

图6-2023年总体医疗机构C09药物市场销售额TOP10企业及增速

数据来源:法伯全渠道数据

诺华

医院渠道销售为主,创新药带动份额提升

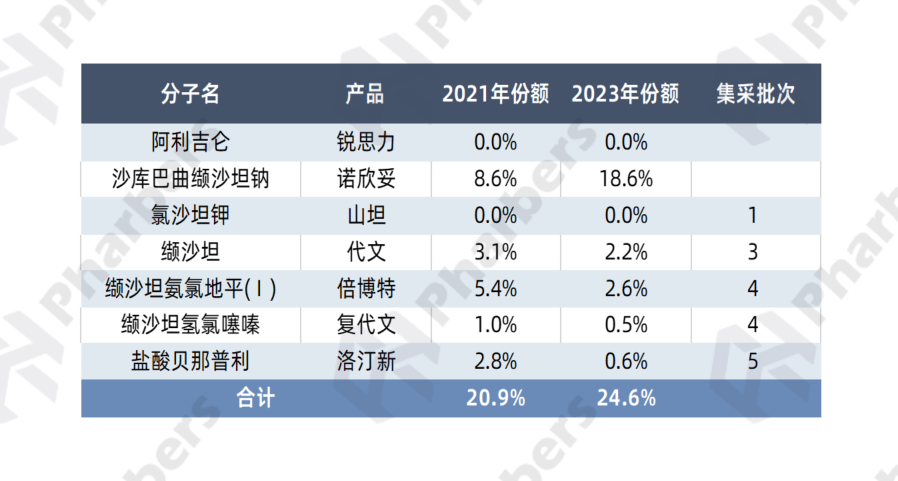

作为涉及最多C09类降压药集采品种的外资企业,诺华原研的缬沙坦(商品名:代文)、缬沙坦氨氯地平(商品名:倍博特)、缬沙坦氢氯噻嗪(商品名:复代文)、贝那普利(商品名:洛汀新)相继在第3-5批集采(分别于2020年11月、2021年4月和9月执行)落标。法伯数据显示,集采冲击之下,2022年诺华C09类药物销售额同比降低14.6%,后于2023年恢复增长,整体实现2021-2023复合增长10.8%。此外,两类医院是诺华布局的主要销售渠道(图7)。

图7-2021-2023年诺华C09类药物销售额渠道分布

数据来源:法伯全渠道数据

虽然在集采影响下,诺华多个降压药产品2023年在C09领域的市场份额明显下降,但是与此同时,其原研的血管紧张素受体脑啡肽酶抑制剂(ARNI)类药物沙库巴曲缬沙坦的销售额大幅增长,份额从2021年的8.6%增长到2023年的18.6%(表1),进而带动诺华保持了在C09类细分市场的优势。

表1-2021-2023年诺华C09类产品市场份额表现

数据来源:法伯全渠道数据

华海药业

产品丰富,重视广阔市场布局

内资企业方面,在C09领域业绩亮眼的企业是华海药业,2023年以8.6%的市场份额排名第二。作为国内心血管类制药龙头企业,华海药业在业界有着“普利专家”、“沙坦之王”的称号,旗下相关产品线丰富,包括厄贝沙坦片、福辛普利那片、厄贝沙坦氢氯噻嗪片、氯沙坦钾片、奥美沙坦酯氢氯噻嗪等,且均已相继纳入集采(表2),是典型的积极参与集采并借此快速实现新产品上量的本土仿制药企。

表2-2021-2023年华海药业C09类产品市场份额表现

数据来源:法伯全渠道数据

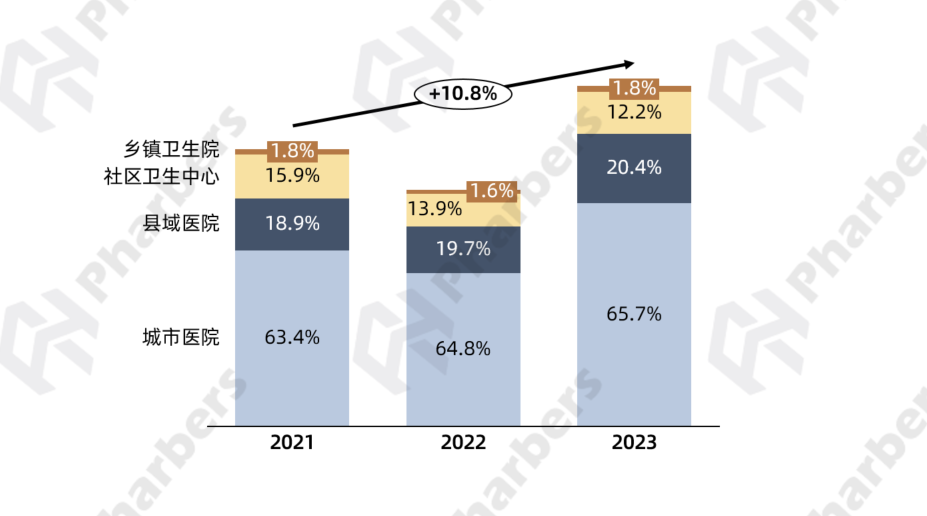

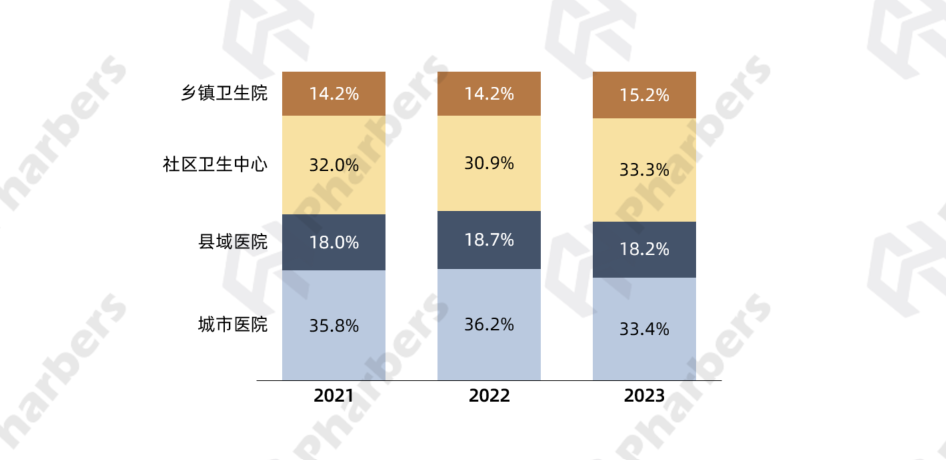

此外,公司在销售渠道方面坚持裂变策略,构建了多元化的销售结构,并全面推进市场下沉。根据法伯全渠道数据,2021-2023年,包括县域医院、社区卫生中心、乡镇卫生院在内的广阔市场渠道,在华海药业C09类药物销售额的合计贡献超过60%,尤其是社区卫生中心,到2023年占比已接近城市医院(33.3% V.S. 33.4%)(图8)。

图8-2021-2023年华海药业C09类药物销售额渠道分布

数据来源:法伯全渠道数据

事实上,从2023年C09市场TOP10企业的销售额渠道分布也能明显看出,外资企业更加重视对城市医院的布局,但大部分内资企业则是重点布局广阔市场渠道,除了华海药业之外,福元医药、华润双鹤和扬子江药业在两个基层医疗机构渠道的份额均超过40%(图9)。

图9-2023年总体医疗机构C09类药物市场TOP10企业渠道分布

数据来源:法伯全渠道数据

地奥集团

增速最快,2023年大涨62.9%

在C09类降压药领域,另一个值得关注的内资企业是地奥集团,其2021-2023年在我国总体医疗机构的销售额复合增长25.6%(图10),2023年同比大涨62.9%,排名上升十位后进入TOP10企业榜单。良好的市场表现主要得益于旗下氨氯地平贝那普利片(Ⅱ)的增长,根据法伯全渠道数据,该产品在我国总体医疗机构的销售额从2021年的近3.6亿增长到2023年的逾6.6亿,复合增长36.3%。

图10-2021-2023年地奥集团C09类药物市场规模

数据来源:法伯全渠道数据