2个降压药品种初步满足第11批国采纳入条件

前 言

作为常见慢性病之一,高血压是我国心脑血管疾病最主要的危险因素。2020-2022年,“中国居民心血管病及其危险因素监测”项目调查结果显示,18岁及以上居民高血压患病率为31.6%,且随着年龄的增长患病率呈现快速升高趋势。持续强劲的用药需求不仅促进了降压药市场的发展,也使其成为历次国家带量采购(VBP)纳入品种较多的领域。根据法伯全渠道数据,2023年我国总体医疗机构降压药市场规模超496亿元,在既往十批VBP中已累计有34个品种被纳入。

补充说明

*本文所述的降压药物市场药品范围(按照药物解剖学、治疗学及化学分类法ATC编码):C02/C03/C07/C08/C09;

*总体医疗机构:包括两个医院渠道(城市医院、县域医院)和两个基层医疗机构渠道(社区卫生中心、乡镇卫生院);

市场规模逾496亿,前10分子占近半份额

根据法伯全渠道数据,2023年我国总体医疗机构降压药市场规模达496.4亿元。分渠道来看,2021-2023年各渠道销售额占比较为稳定,到2023年城市医院占近半市场(49.3%),社区卫生中心占比高于县域医院(22.5% V.S. 19.6%)。此外,2023年各渠道销售额均缩减,尤其是乡镇卫生院,同比降低14.9%(图1)。

图1-2021-2023总体医疗机构降压药市场渠道分布

数据来源:法伯全渠道数据

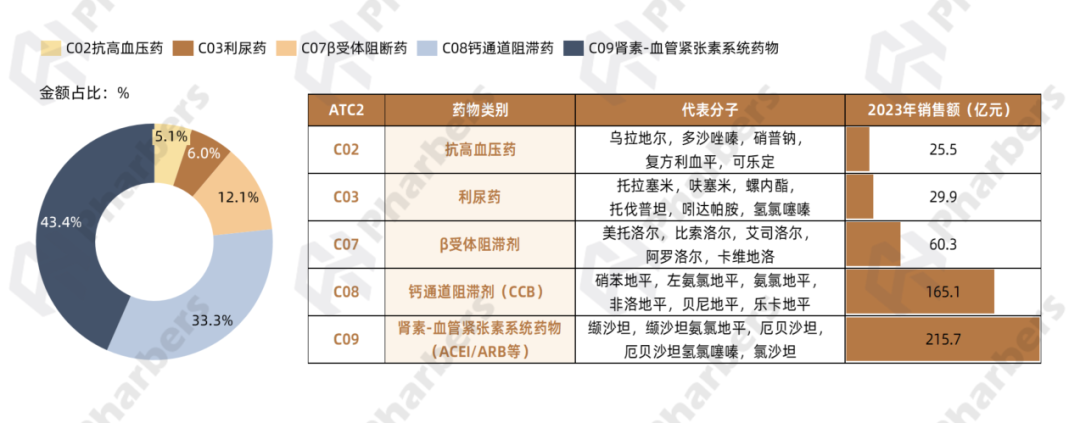

在降压药市场中,目前临床上常用的药物主要包括钙通道阻滞剂(CCB)、肾素-血管紧张素系统药物(ACEI/ARB等)、β受体阻滞剂、利尿药等几大类。根据法伯全渠道数据,2023年肾素-血管紧张素系统药物和钙通道阻滞剂在我国总体医疗机构降压药市场占比较大,分别达43.4%和33.3%(图2)。

图2-2023年总体医疗机构各类降压药销售额及金额占比

数据来源:法伯全渠道数据

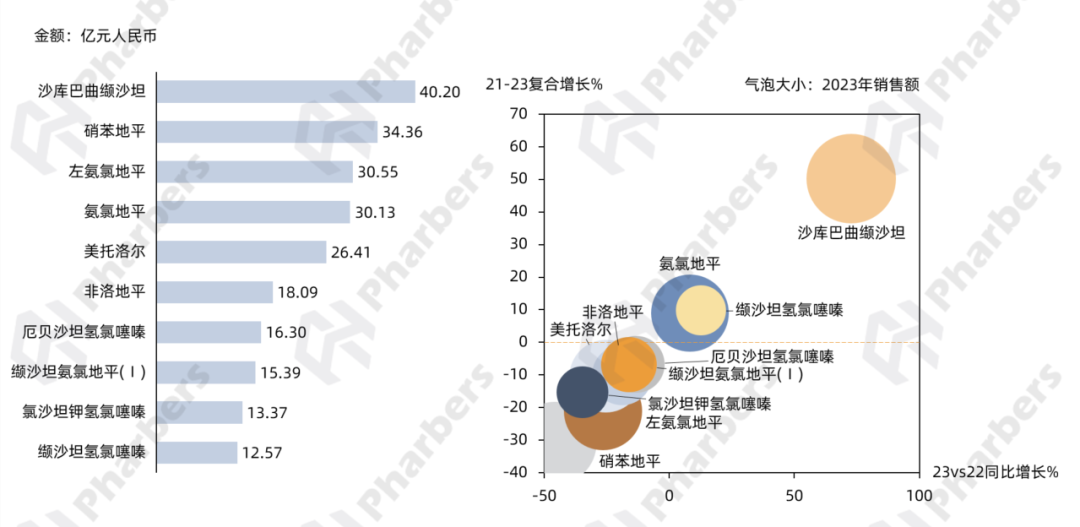

2023年销售额排名前十的分子也大多属于上述两个占比较大的类别,合计占总体市场的47.82%。其中,沙库巴曲缬沙坦以超40亿元市场规模位居榜首,且近年来增速显著;排名2-4的均为“地平”类药物,另外有四个复方制剂类分子进入TOP10(图3)。

图3-2023年总体医疗机构降压药市场TOP10分子及增速

数据来源:法伯全渠道数据

TOP4企业均为外资,诺华显著优势领先

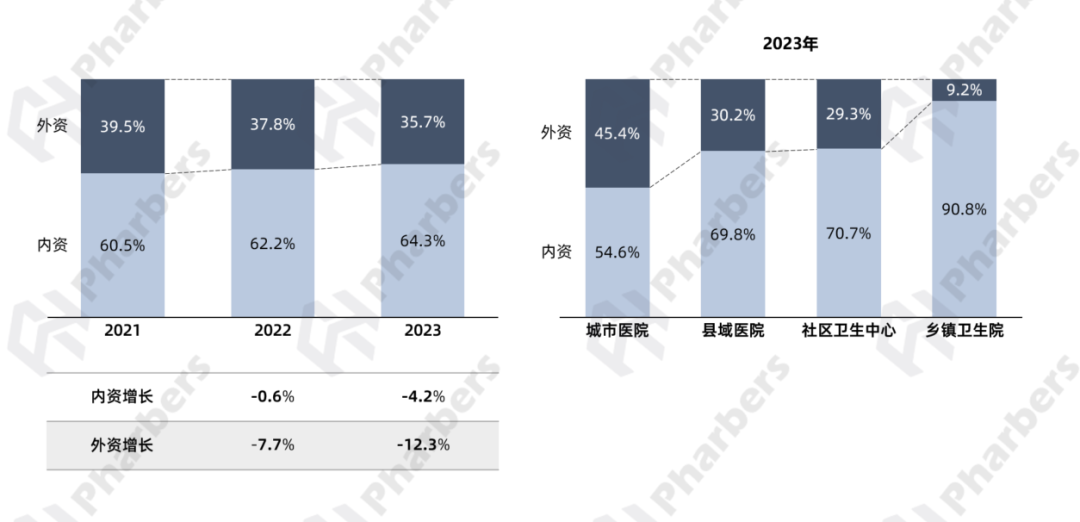

企业格局方面,内资企业总体市场份额较高,2021-2023年整体增速高于外资且占比持续增加,到2023年达64.3%。分渠道来看,内资企业在乡镇卫生院的优势尤其显著,占比达90.8%(图4)。

图4-2021-2023年降压药市场内外资销售额占比及各渠道分布

数据来源:法伯全渠道数据

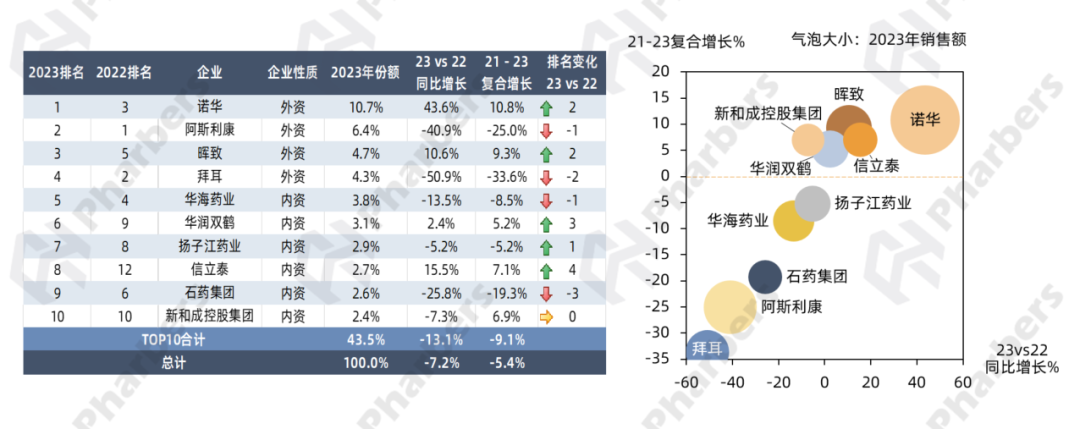

关注2023年总体医疗机构降压药市场TOP10企业,根据法伯全渠道数据,前十企业销售额合计占比43.5%,增速低于总体市场增长水平。前四企业均为外资,其中,诺华以近11%份额排名首位,且2023年同比增长10.8%;阿斯利康、晖致、拜耳依次位列2-4名。内资中华海药业排名靠前,信立泰上升四位后2023年冲进TOP10。除了诺华之外,晖致近年来亦增速较快(图5)。

图5-2023年总体医疗机构降压药市场销售额TOP10企业及增速

数据来源:法伯全渠道数据

从头部企业销售额的渠道分布来看,前四的外资企业均以城市医院为重点布局渠道,而除了信立泰之外的内资企业则是由广阔市场的三个渠道占据更大份额,尤其是华润双鹤,县域医院、社区卫生中心和乡镇卫生院合计贡献了超70%份额。此外,社区卫生中心贡献较高的是扬子江药业、新和成控股集团和石药集团(图6)。

图6-2023年总体医疗机构降压药市场头部企业渠道销售额分布

数据来源:法伯全渠道数据

前十批集采,累计34个降压药品种被纳入

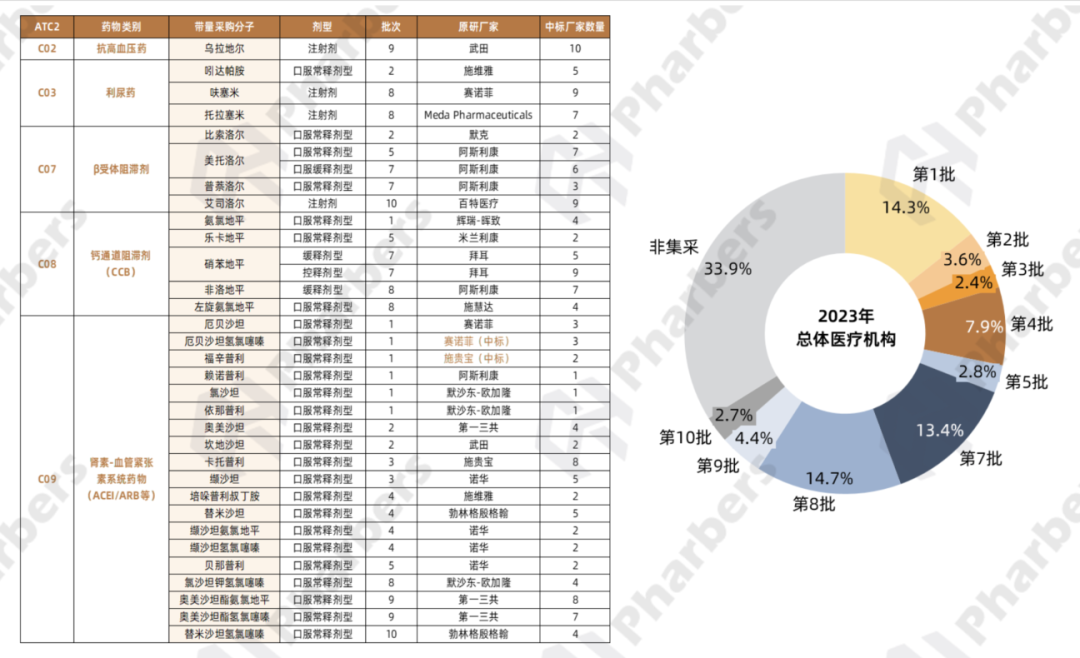

根据法伯整理,在已经开展的前十批集采中,降压药市场共有34个品种被纳入,共覆盖5个细分类别,其中美托洛尔和硝苯地平分别有两种剂型被纳入,整体来看C09类药物数量最多。既往集采涉及降压药数量较多的原研厂家为阿斯利康、诺华、赛诺菲、第一三共等,原研药物仅赛诺菲的厄贝沙坦氢氯噻嗪和施贵宝的福辛普利在第1批集采中标。法伯数据显示,所有集采品种2023年在我国总体医疗机构降压药市场合计占比达66.1%(图7)。

图7-降压药市场VBP品种及2023年在总体医疗机构销售额占比

数据来源:法伯整理;法伯全渠道数据

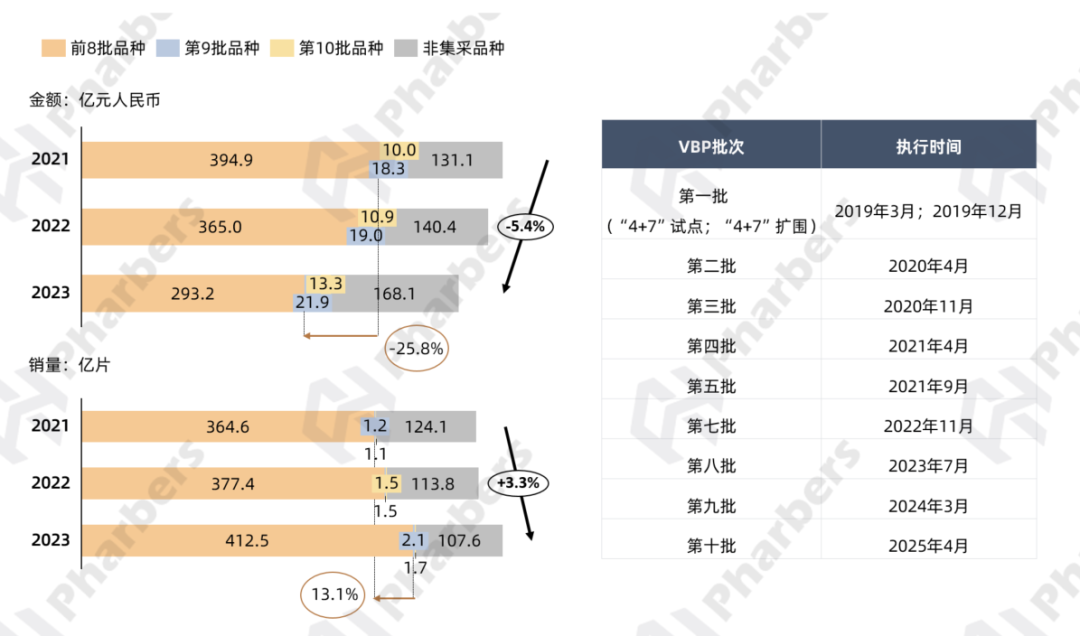

关注集采对整体降压药市场产生的影响,根据法伯全渠道数据,截至2023年末已执行的前8批集采品种,2023年在总体医疗机构的销售额较2019年下降了25.8%,与此同时销量增加13.1%,结合各批次集采执行的时间,销售额降低的部分主要源自第4-8批集采品种(图8)。

图8-总体医疗机构降压药集采品种销售额和销量变化

数据来源:法伯整理;法伯全渠道数据

除了已经落地执行的品种,在去年12月开展的第10批集采(预计2025年4月执行)中,新纳入了两个降压药品种,分别为盐酸艾司洛尔注射液和替米沙坦氢氯噻嗪片,相关集采药物2023年在总体医疗机构降压药市场占比2.7%(图7)。

公开信息显示,艾司洛尔是快速起效作用时间短的选择性的β1肾上腺素受体阻滞剂,由美国百特医疗原研,最早于1986年12月在美国上市(商品名:Brevibloc)。1996年,山东齐鲁制药厂和山东省医药工业研究所制药厂生产的艾司洛尔注射液作为新药获批上市,原研产品于2003年进入国内市场。根据法伯全渠道数据,2023年艾司洛尔注射剂在总体医疗机构销售额超10亿元,同比增长26.4%。齐鲁制药占据逾九成市场,且其在四个医疗机构渠道均占绝对优势(图9)。

图9-2023年总体医疗机构艾司洛尔注射剂企业格局及渠道分布

数据来源:法伯全渠道数据

另一个新纳入的品种,替米沙坦氢氯噻嗪口服常释剂,原研来自勃林格殷格翰(商品名:美嘉素)。法伯数据显示,2023年该品种在我国总体医疗机构销售额近4.9亿元,2021-2023年复合增长15.5%。目前该药物市场主要被上海医药、苏州中化、上海双基药业和远大医药占据,原研份额仅为4.2%(图10)。

图10-总体医疗机构替米沙坦氢氯噻嗪市场规模及企业格局

数据来源:法伯全渠道数据

2个品种初步满足第11批国采纳入条件

据悉,第10批国采将于今年4月正式落地执行,而医保局已明确国家层面将在上半年开展第11批药品集采。根据易联招采截止到2025年3月21日的统计数据显示,尚未纳入国采且原研企业+过评企业数量≥7家的品种共有113个,当中也包括2个降压领域药物,分别为沙库巴曲缬沙坦口服常释剂和替米沙坦氨氯地平口服常释剂。根据法伯全渠道数据,2023年上述集采候选品种在我国总体医疗机构的销售额合计超过40亿元,在降压药市场占比达8.1%(图11)。

图11-尚未纳入VBP且竞争格局数量≥7家的降压药药品种

来源:易联招采;法伯全渠道数据

*注:1. 竞争格局符合条件不一定会纳入国采,一切信息以官方为准;2. 统计截止日期2025.3.21,仅供参考。

公开信息显示,沙库巴曲缬沙坦钠片是一款血管紧张素受体脑啡肽酶抑制剂(ARNI)类药物,由诺华原研(商品名:诺欣妥),于2017年在国内获批上市用于治疗心衰,后于2021年6月再次获批用于治疗原发性高血压。该药在被纳入2020年国家医保目录后,又在2021年的国谈中成功续约,并新增原发性高血压适应症。根据法伯全渠道数据,2021-2023年该药物在总体医疗机构的市场基本由原研诺华独占,销售额复合增长50.3%,到2023年达到40亿元以上,且主要在城市及县域医院销售(图12)。

图12-2021-2023年沙库巴曲缬沙坦销售额渠道分布

数据来源:法伯全渠道数据

另一个集采候选降压药品种,替米沙坦氨氯地平,由勃林格殷格翰制药研制,于2009年10月16日获得美国FDA批准上市,规格分别为40mg/5mg、40mg/10mg、80mg/5mg和80mg/10mg。该复方制剂于2010年7月10日在欧洲批准上市,2017年9月20日替米沙坦氨氯地平片在中国获批进口(商品名:双加,规格80mg/5mg)。根据易联招采数据显示,截止到2025年3月21日,沙库巴曲缬沙坦和替米沙坦氨氯地平口服常释剂已分别形成“21+1”和“6+1”的竞争格局。至于最终是否会被纳入新一批国采,众多沙库巴曲缬沙坦仿制药能否提前打破原研垄断市场的局面,值得持续关注。