超60亿抗真菌药物,核心医院市场发展格局

前 言

近年来,各种真菌性皮肤感染的日益流行,以及人们对真菌病早期识别和预防意识的提高,是推动该领域药物市场发展的关键因素。根据法伯核心医院市场数据显示,2023年我国核心医院全身用抗真菌药物市场*规模超64亿元,同比增长7.5%。随着抗真菌药物头部品种相继纳入国家带量采购(VBP),相关原研和仿制药企在核心医院*市场的竞争格局也在悄然变化。

补充说明

*本分析所述的药品范围(按照药物解剖学、治疗学及化学分类法ATC2编码):J02真菌感染的全身用药

*核心医院:100张床以上的医院

超60亿抗真菌药核心市场,注射剂占七成

抗真菌药是指具有抑制真菌生长、繁殖或杀死真菌的药物。按照药物作用的部位,可以分为治疗浅表性的真菌药物和治疗深部真菌的药物;按药物结构则可分为棘白菌素类(如米卡芬净)、多烯类(如两性霉素B)、三唑类(如伏立康唑)、丙烯胺类(如特比萘芬)等(表1)。

表1-主要抗真菌药物类别及代表药物

数据来源:法伯整理

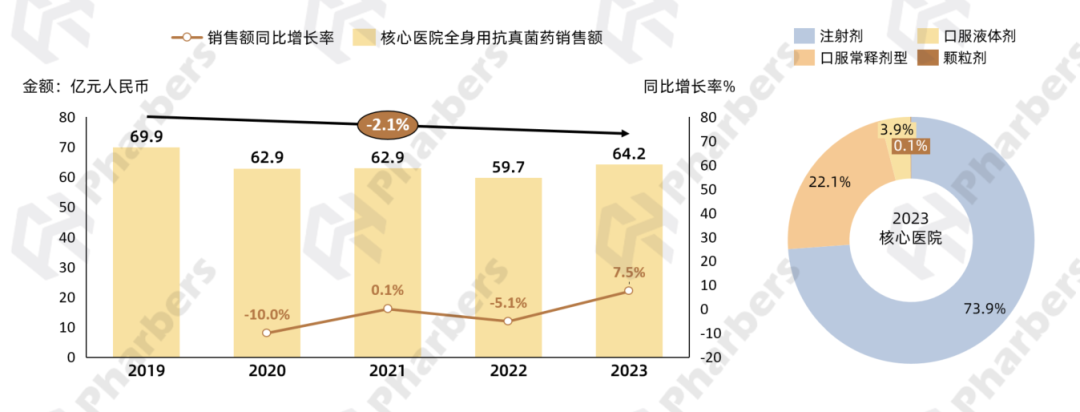

根据法伯核心医院市场数据显示,2023年我国核心医院全身用抗真菌药物销售额超过64亿元,同比增长7.5%,2019-2023年整体市场规模在波动中缩小,五年复合增长-2.1%。值得关注的是,该药物领域大部分为注射剂型,2023年在核心市场占比达73.9%(图1)。

图1-2019-2023年核心医院抗真菌药市场规模及2023年剂型分布

数据来源:法伯核心医院市场数据

进一步聚焦该领域的头部分子,2023年在核心市场销售额超过20亿元的分子共2个,其中伏立康唑以逾23亿元的市场规模位居首位,紧随其后的卡泊芬净销售额21亿元,且2023年同比增长26.1%。此外,头部分子中多半已被纳入历次集采(图2)。

图2-2023年核心医院抗真菌药物市场头部分子规模及增速

数据来源:法伯核心医院市场数据

外资份额持续降低,默沙东辉瑞领衔市场

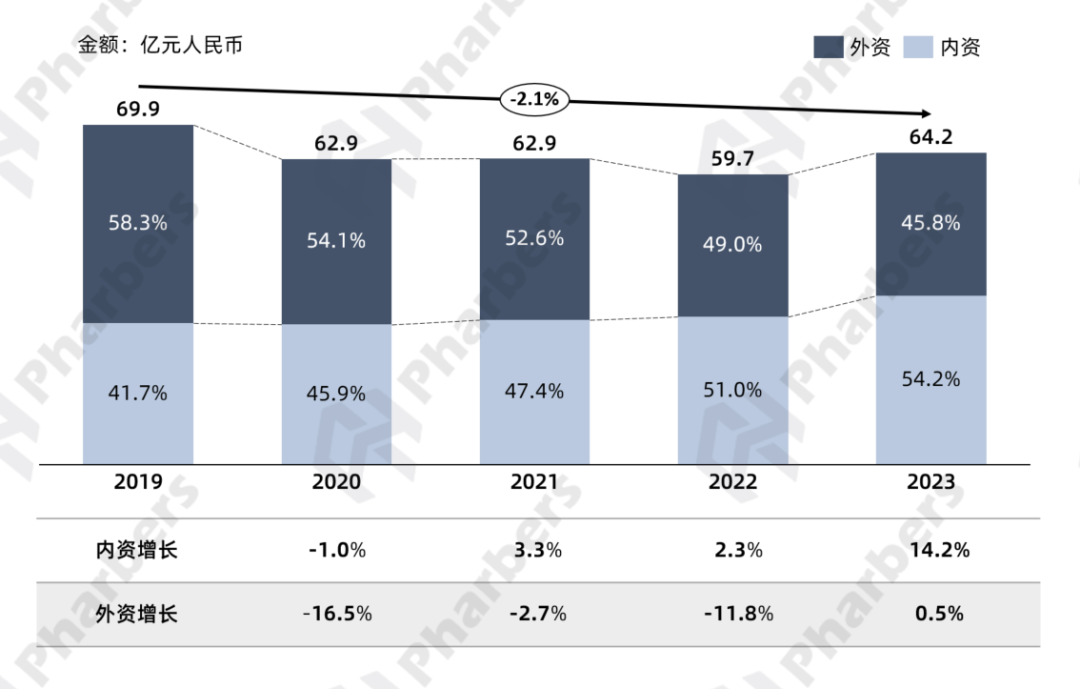

内外资企业格局方面,根据法伯核心医院市场数据显示,直到2021年,外资企业仍以过半的市场份额占据优势,随着氟康唑、伏立康唑、特比萘芬等相继纳入VBP,外资企业的总体增长率显著低于内资,且市场份额持续降低,到2023年已经降至45.8%(图3)。

图3-2019-2023年核心医院抗真菌市场内外资销售额占比及增速

数据来源:法伯核心医院市场数据

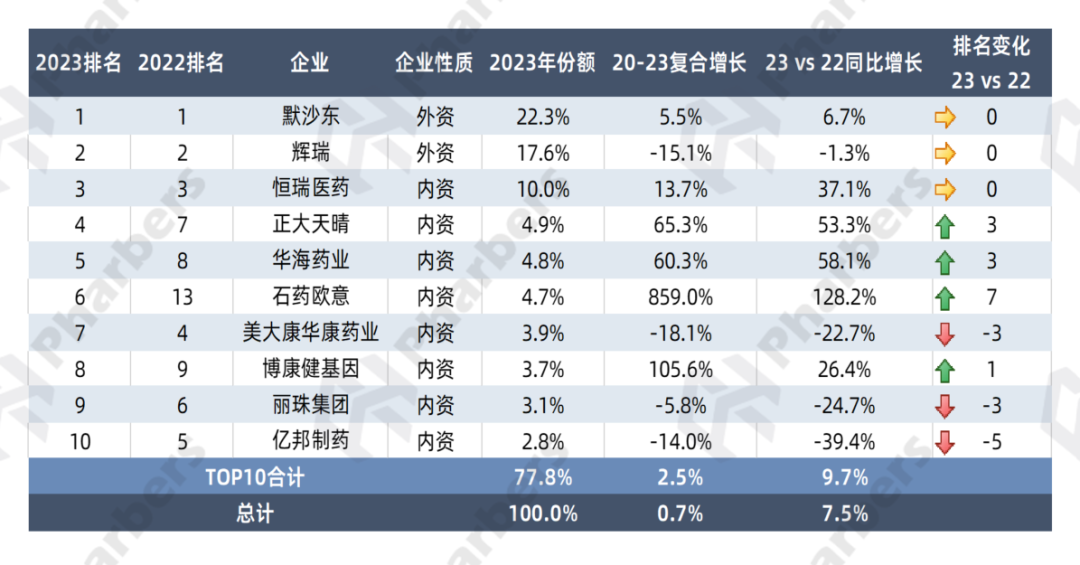

即便外资的整体份额逐年缩减,但是目前抗真菌药物市场依旧由两大外资企业引领。由2023年核心医院市场销售额TOP10企业榜单可以看出,默沙东和辉瑞持续稳居第一、二位,合计占据近50%市场。其余八家内资企业虽然在份额方面仍与外资存在差距,但是如正大天晴、华海药业、石药欧意等无论是2023年同比增长,还是多年复合增长,都涨势喜人(表2)。

表2-2023年核心医院抗真菌市场销售额TOP10企业

数据来源:法伯核心医院市场数据

5个分子纳入集采,仅一家原研中标

目前,全身用抗真菌药物市场共5个分子(7个品种)被纳入历次VBP,2023年在核心医院市场合计占比达69%。其中,氟康唑和伏立康唑的两种剂型分别在不同批次VBP相继纳入,原研企业仅安斯泰来的米卡芬净在第七批VBP中标(图4)。

图4-国家集中带量采购中抗真菌药品种及各批次占比

数据来源:法伯核心医院市场数据

根据法伯核心医院市场数据显示,在集采的影响下,截至2023年末已执行的前八批集采品种,2023年在核心医院的市场规模较2019年均明显下降,其中特比萘芬口服常释剂降幅超90%。销售额超10亿的大品种包括伏立康唑口服常释剂和卡泊芬净注射剂(图5)。

图5-抗真菌药VBP品种核心医院市场销售额变化23vs19

数据来源:法伯核心医院市场数据

伏立康唑/氟康唑

均有两种剂型纳入集采

在已纳入VBP的抗真菌药物中,颇值得关注的是伏立康唑(原研商品名:威凡)和氟康唑(原研商品名:大扶康),均由辉瑞原研,且均有两种剂型纳入集采。其中,伏立康唑的口服常释剂和注射剂型分别于第四批和第八批被纳入,前者有浙江华海药业、北京博康健基因、赫素大药厂3家仿制药企中标,后者有包括丽珠医药、四川美大康华康药业等在内的9家仿制药企中标。

根据法伯核心医院市场数据显示,在VBP的影响下,2023年核心医院伏立康唑口服常释剂市场规模较2019年降低了39.2%,未中标原研辉瑞的份额也明显缩减,到2023年该领域超70%的市场已经被三家中标仿制药企占据,其中华海药业份额反超辉瑞,达30.9%(图6)。注射剂方面,鉴于第八批VBP的执行时间为2023年7月,截至2023年末企业格局尚未发生显著变化,40%左右的市场依旧由原研辉瑞占据。

图6-核心医院伏立康唑口服常释剂市场企业格局及VBP后变化

数据来源:法伯核心医院市场数据

同为辉瑞旗下的抗真菌药物,氟康唑注射剂的核心市场则已被集采重塑。在2021年的第五批VBP中,原研辉瑞落标,扬子江药业、石家庄四药和四川科伦药业三家仿制药企中标。根据法伯核心医院市场数据显示,到2023年,曾经处于绝对主导地位的辉瑞,市场份额已由2019年的97.5%缩减至40.7%,而三家中标仿制药企则充分获益于集采,自2022年起开始份额显著增长(图7)。

图7-核心医院氟康唑注射剂市场企业格局及VBP后变化

数据来源:法伯核心医院市场数据

特比萘芬

集采后市场规模骤减

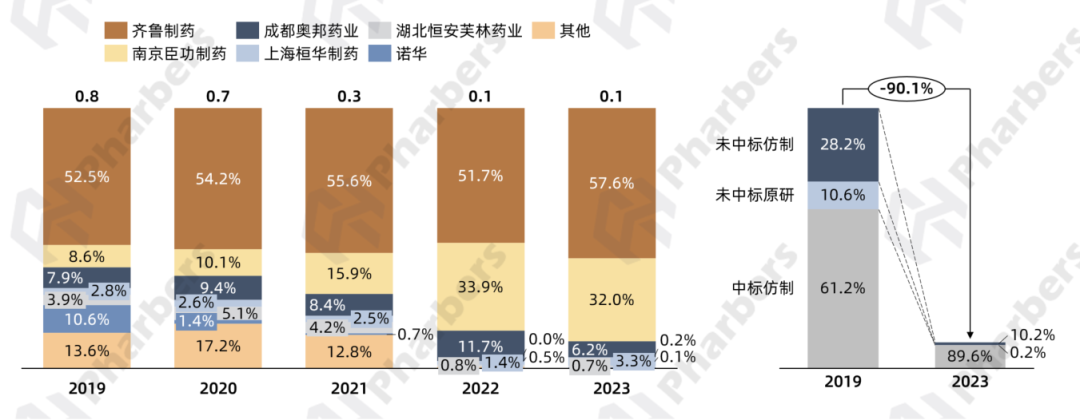

盐酸特比萘芬片是世界首个口服丙烯胺类抗真菌药,原研为诺华(商品名:兰美抒),于1997年9月在日本首次上市。2018年,齐鲁制药的盐酸特比萘芬片(商品名:丁克)通过仿制药一致性评价,是国内首个通过一致性评价的口服抗真菌药,也是该品种在国内的首仿。在第四批VBP中,原研诺华落标,齐鲁制药和南京臣功制药中标。根据法伯核心医院市场数据显示,从2019-2023年,核心医院特比萘芬市场一直由齐鲁制药主导,占比持续在50%以上,在集采的影响下,原研诺华到2023年所占份额微乎其微,而南京臣功制药则实现了份额增长(图8)。

图8-核心医院特比萘芬市场企业格局及VBP后变化

数据来源:法伯核心医院市场数据

米卡芬净/卡泊芬净

棘白菌素类代表药物

米卡芬净的原研厂家为安斯泰来(商品名:米开民),于2002年在日本上市,2005年获得美国FDA批准上市,2006年在中国上市。在第七批VBP中,注射用米卡芬净共4家企业中选,除了原研安斯泰来外,还包括江苏豪森药业、上海天伟生物和博瑞制药,而已在国内制剂上市多年且在原料药出口上规模最大的海正药业并未中选。根据法伯核心医院市场数据显示,在第七批VBP充分执行(2022年11月)后,2023年核心医院注射用米卡芬净市场规模同比下降53.4%,原本在2021年份额排名首位的豪森药业、中标原研安斯泰来、以及未中标仿制海正药业的份额均显著减少,另两家中标仿制药企博瑞制药和天伟生物则借助集采抢占了一定份额(图9)。

图9-核心医院注射用米卡芬净市场企业格局及VBP后变化

数据来源:法伯核心医院市场数据

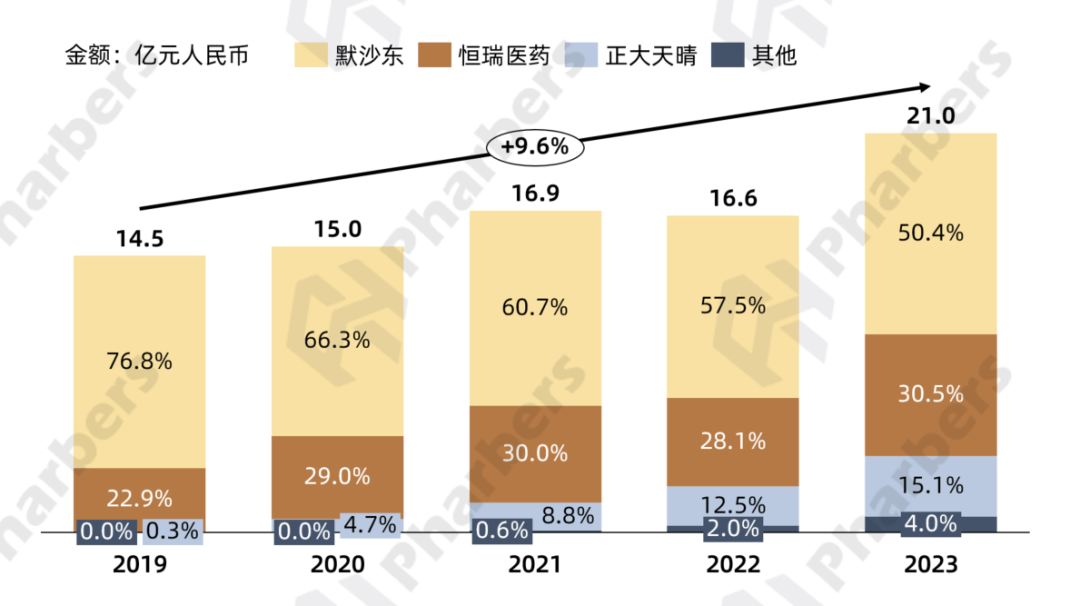

同为棘白菌素类药物的卡泊芬净,原研来自默沙东(商品名:科赛斯),于2001年获美国FDA批准上市,2007年获批进入我国。2017年,恒瑞医药拿下卡泊芬净首仿;2019年6月,正大天晴卡泊芬净获批上市。根据法伯核心医院市场数据显示,卡泊芬净2019年在核心医院的销售额超过14亿元,五年复合增长9.6%。随着国内仿制药陆续获批上市,原研默沙东的市场份额持续下滑,到2023年为50%左右。而恒瑞医药得益于首仿的时间优势,市场份额稳定增长,2023年已升至30.5%(图10)。目前注射用醋酸卡泊芬净已被纳入第九批VBP(2024年3月执行),原研未中标,包括恒瑞医药、正大天晴、一品红制药、海思科制药等在内的六家仿制药企中标。待集采充分执行后,原研科赛斯的市场是否会被进一步抢占,该抗真菌药大品种的核心医院市场格局又将发生怎样的变化,值得期待。

图10-核心医院注射用醋酸卡泊芬净市场企业格局

数据来源:法伯核心医院市场数据