一文了解2022年广阔市场药品销售特征

前言

近几年,系列医改政策的出台加之新冠疫情的反复出现,使得我国医药市场规模起伏波动较大。当药企在大型医院的销售增长放缓,广阔市场*的重要性愈加凸显,大批药企看准时机锁定目标市场,全力拓展新区域。那么,广阔市场区别于核心市场*的特征是什么?2022年头部企业各渠道销售分布如何?

继上周分享广阔市场发展的诸多影响因素后(点击相关阅读),本期,法伯科技将进一步围绕医药市场渠道格局变化、内外资企业竞争格局、药物治疗领域分类及渠道分布、省份区域表现等,详细介绍广阔市场药品的销售特征。

补充说明

广阔市场*:法伯定义下的广阔市场,包括医院渠道中的县域医院(位于县和县级市辖区内医院)和2个基层医疗机构渠道,即主要位于城市内的社区卫生服务中心和主要位于农村的乡镇卫生院。

核心市场*:法伯定义下的核心市场为城市医院,即地点设置在直辖市及地级市辖区内的医院,包括大型三甲医院等。

中国医药广阔市场渠道终端特征

所谓广阔市场,是一个与核心市场互补的概念, 不同企业对其渠道终端范围的划分各有不同,但大多是指医药企业自身销售团队较难覆盖的市场。可以从诊疗水平和药品流通特点两个方面,更好地理解广阔市场渠道终端的特征。

诊疗水平方面,核心市场城市医院渠道医生学术水平较高,接受新技术新药品的能力较高,主要承担重大疑难杂症的治疗和部分疾病的首诊,患者的消费能力也较强,市场潜力大,创新型药物和特药品种比较容易推广;广阔市场的三类渠道特征各异,总体来说专家资源较为匮乏,诊疗水平偏弱,一般延续传统的治疗方式及用药方案,多为慢病药物、仿制药物和传统成熟型药物。

药品流通方面,与核心市场渠道的医院分布集中度高、单医院销量大的特点不同,广阔市场尤其是县域和乡镇医疗机构(除经济水平较高和交通便利的县级城市外)终端分布较广、集中度低、距离远、人口分散、经济水平不均衡,增加了医药物流配送至县、乡、村的成本和难度,也无法用单纯销售队伍来覆盖。因此,对于广阔市场的布局,在县域医院层面尚可自建销售团队,再深入到乡镇卫生院及以下级别医疗机构时,多通过第三方销售团队来覆盖,在管理及配送能力方面与核心市场的渠道覆盖相比会有一定差距。

医药市场渠道格局变化

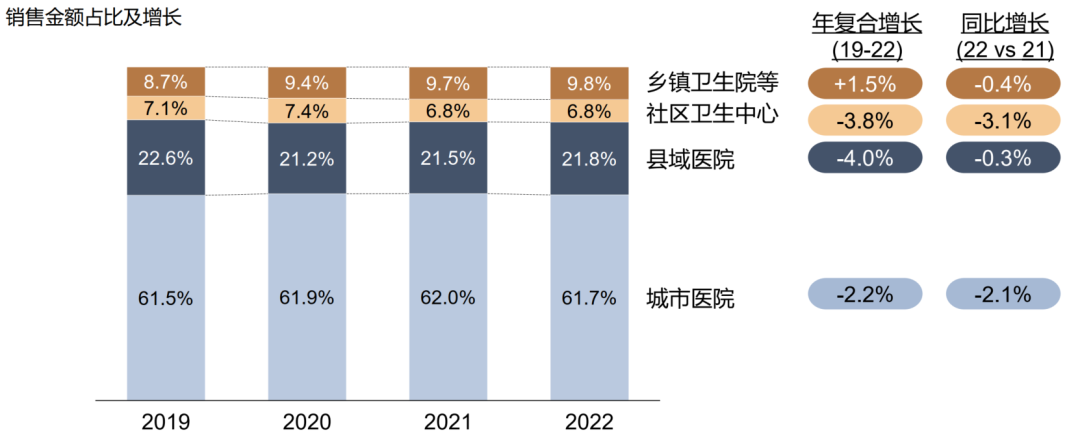

根据法伯全渠道数据显示,2022年我国全部医疗机构药品销售渠道总规模达到1.19万亿元人民币,其中广阔市场渠道占全部医疗机构销售规模的38.3%。与2019年相比,乡镇卫生院渠道贡献度升高,近两年占比近10%,而社区卫生中心渠道贡献度略有降低,县域医院渠道在近两年疫情恢复后增长水平高于城市医院渠道和其他广阔市场渠道,贡献度也在逐步扩大(图1)。

图1-2019~2022年药品市场渠道格局变化趋势

数据来源:法伯全渠道数据

点击文末“阅读原文”,咨询更多法伯数据产品及服务

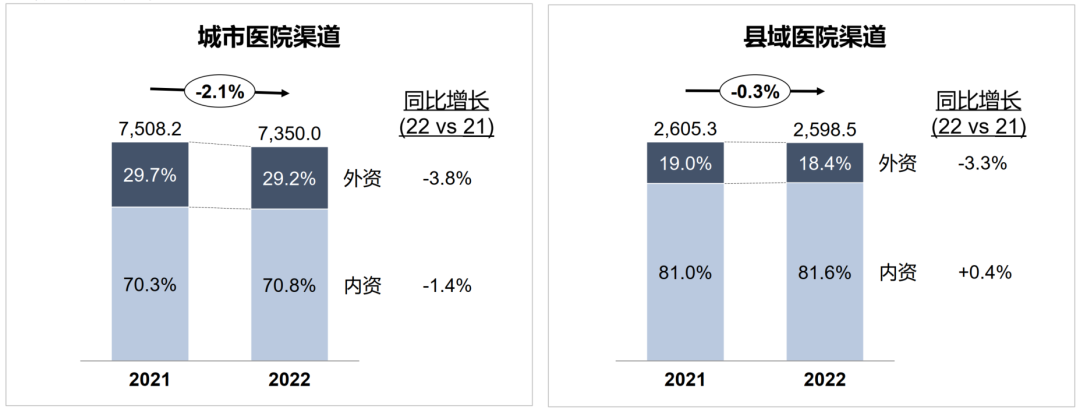

分渠道企业竞争格局及头部企业表现

分渠道来看,广阔市场的三个渠道中,外资企业占比较高的是主要位于城市区域的社区卫生中心渠道,2022年贡献度为23.4%;县域医院渠道2022年外资企业销售额下降幅度略低于城市医院渠道(-3.3% vs. -3.8%),内资企业销售额则同比升高0.4%;乡镇卫生院渠道外资企业占比在四个渠道中最低且降幅最高(-13.2%)(图2)。

图2-各渠道市场规模及内外资企业销售额变化

金额:亿元人民币

数据来源:法伯全渠道数据

头部企业各渠道销售额分布

进一步关注2022年销售额头部企业的各渠道市场现(图3),根据法伯全渠道数据,可以看到广阔市场整体贡献度较高的是内资企业科伦集团和步长制药,主要是乡镇卫生院渠道占比远高于其他企业。县域医院渠道占比高于整体水平的企业还有阿斯利康、石药集团和上海复星医药集团等;扬子江药业、上海医药集团和拜耳等则为社区卫生中心渠道贡献度较高。罗氏和辉瑞集团仍为核心市场贡献较度高,可能与主要产品的治疗领域有关。

图3-2022年头部企业渠道销售额分布

数据来源:法伯全渠道数据

点击文末“阅读原文”,咨询更多法伯数据产品及服务

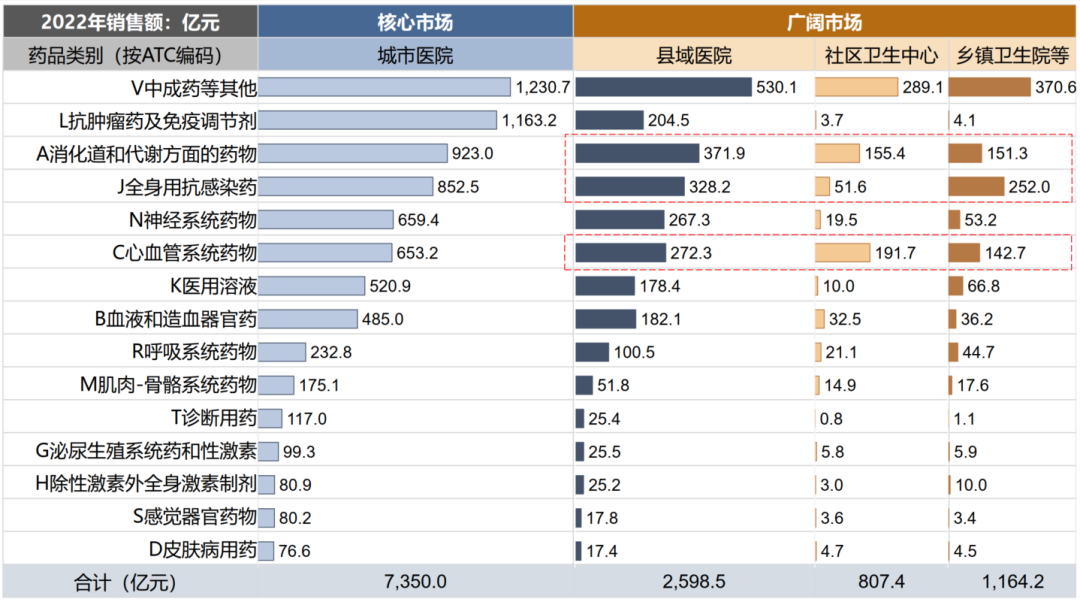

药物治疗领域分类及渠道分布特征

与核心市场的抗肿瘤药物排名居首位(化学药+生物药)不同,在广阔市场排名前三位的治疗领域药物主要集中在慢病领域A类消化道和代谢方面药物、C类心血管系统药物,及J类全身用抗感染药物。县域医院渠道A类药物销售额最高,C类药物在社区卫生中心渠道销售额最高,乡镇卫生院渠道则为J类物排名最高(图4)。

图4-治疗领域分类及2022年各渠道销售额

*ATC编码是指国际药物解剖学、治疗学及化学分类法

数据来源:法伯全渠道数据

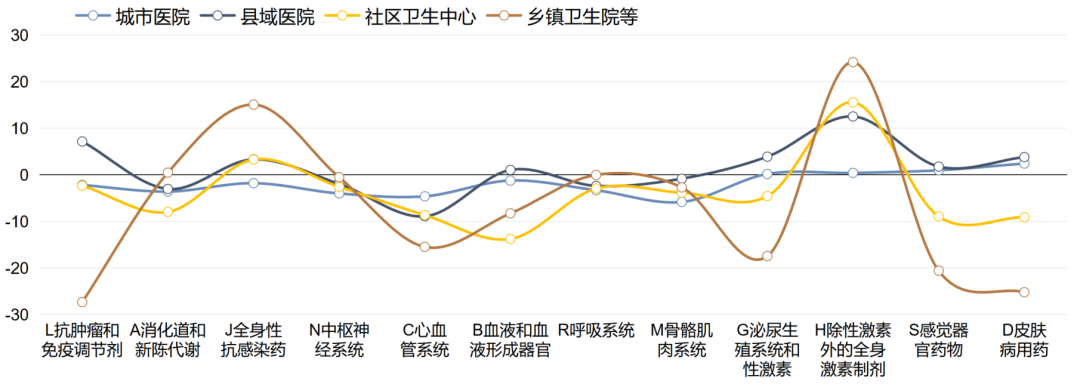

县域医院渠道中,L类抗肿瘤和免疫调节剂、B类血液系统药物以及G类泌尿生殖系统领域药物的2022年同比增长率在四个渠道中相对较高,乡镇卫生院渠道的J类抗感染药物和H类全身激素制剂的增长相对较高(图5)。

图5-各渠道分治疗领域药品销售额同比增长22vs.21

数据来源:法伯全渠道数据

点击文末“阅读原文”,咨询更多法伯数据产品及服务

医药市场的地域表现及省份渠道分布

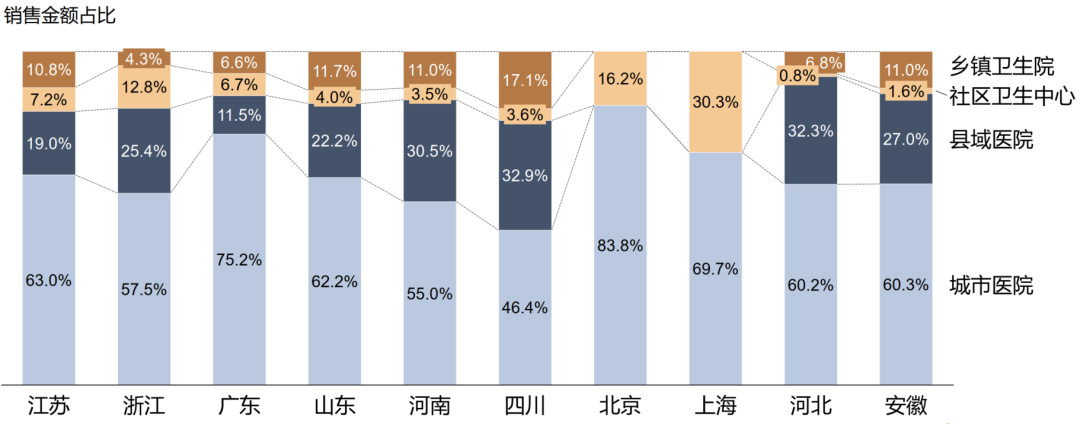

2022年医疗机构核心市场和广阔市场渠道合计销售额贡献度较高的省份主要有江苏、浙江、广东、山东、河南、四川和北京等,这七个省份共占全国总规模的近一半(48.5%)(图6) 。排名前十五位的省份占比近80%,除四川省外,较集中在沿海及东部地区,与人口分布和经济水平相关。

图6-2022年总体医疗机构药品市场地域分布及贡献度前十省份

从排名前十省份的渠道销售占比看,广阔市场总体占比与全国平均水平相比较高的省份有浙江、河南和四川等省,主要来自于县域医院渠道的较高贡献度。县域医院渠道贡献同样高于全国水平的还有河北省和安徽省。社区卫生中心渠道贡献度较高的省份主要有浙江、北京和上海。乡镇卫生院渠道贡献度较高的省份主要有山东、河南、四川和安徽等(图7)。

图7-2022年市场规模较高省份的渠道贡献

*注:上海和北京市没有县和县级市的行政区划,因此不存在县域医院和乡镇卫生院渠道。

数据来源:法伯全渠道数据