医药电商渠道发展特征及药品销售预估

前 言

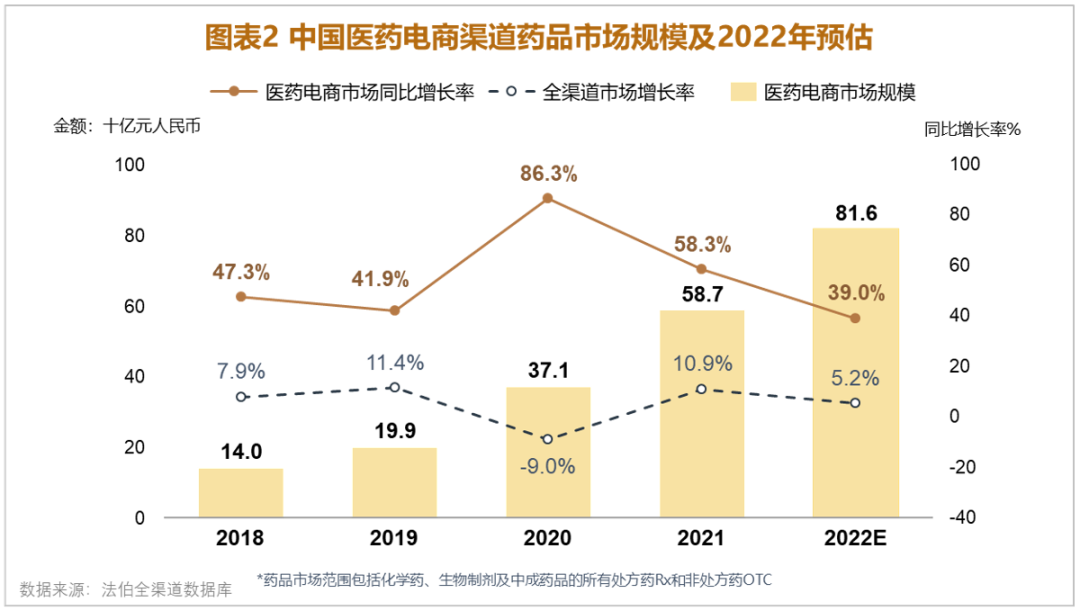

医药电商(B2C)渠道是药品流通环节中的重要组成部分。法伯数据显示,2021年,医药电商渠道全领域药品销售额达到587亿元人民币,同比增长58.3%,远高于全渠道市场增长水平(10.9%)。根据预估,2022年全年医药电商渠道销售额将超过800亿元。

在疫情期间,医药电商以其渠道优势获得了高速增长。带量采购、DRG/DIP付费改革等新医改政策的陆续出台也一直在加速处方的院外流转,同时随着药监局对药品网络销售监管政策的放宽,医药企业开始探索与线上医药销售平台的合作布局,加速拓展院外业务,也会推动医药电商的处方药销售进程。

其他渠道分析详见文末蓝皮书全文获取链接。

1

随着疫情环境及政策的影响,

医药电商渠道的药品流通作用突显

2

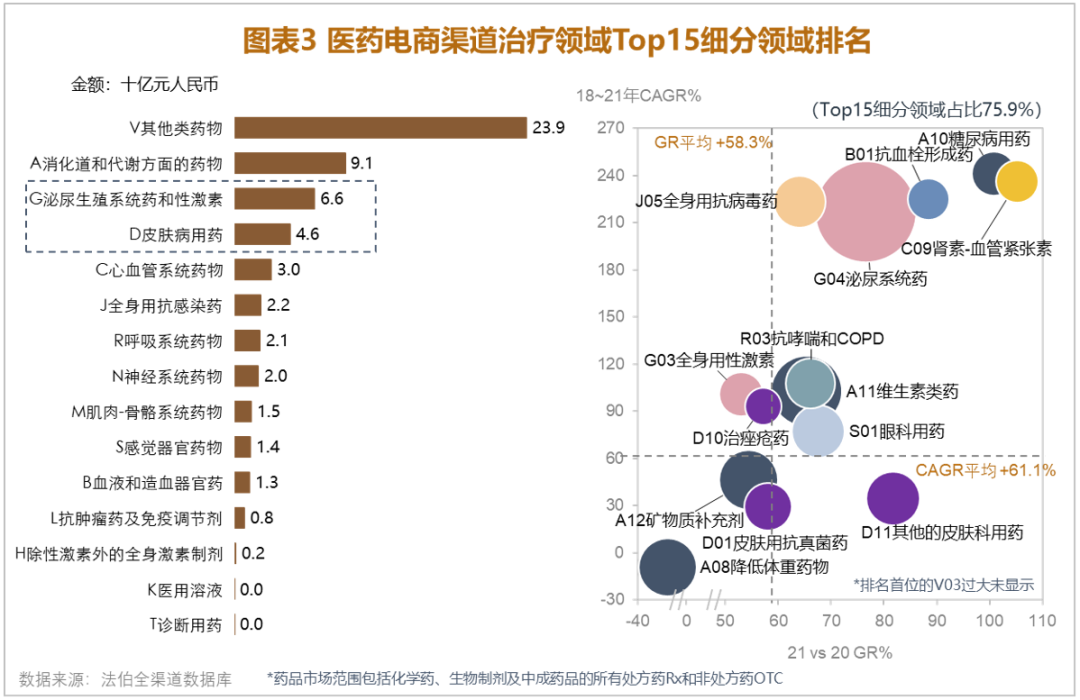

医药电商渠道的主要药品销售类型

具有渠道特殊性

医药电商渠道前20位的产品厂家排名及销售表现详见蓝皮书。

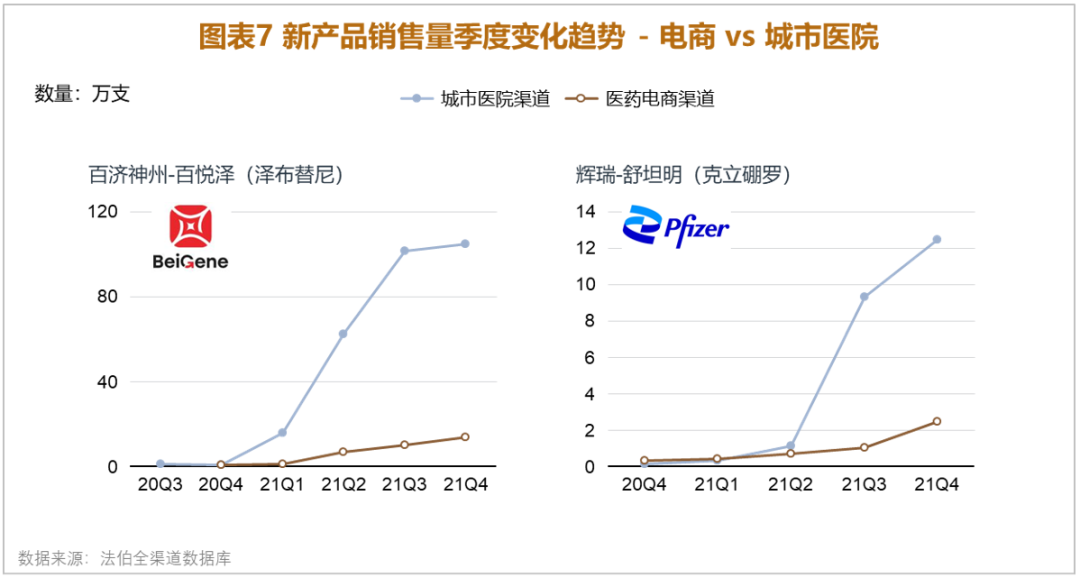

3

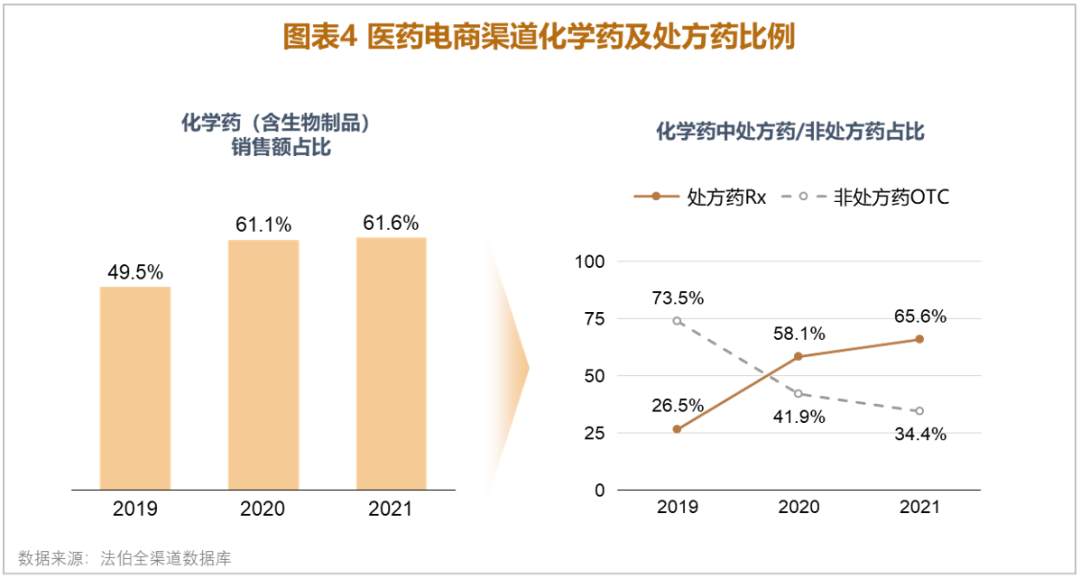

除了承接外流处方,

医药电商也可以作为新产品上市的布局渠道

扫码获取蓝皮书