心血管相关慢病市场 | 回顾4 7城市集采影响

近年来,心血管相关慢性疾病已造成沉重的社会经济负担,国家也陆续出台一系列预防和管理慢性疾病的相关战略。2019年4月,4+7城市药品集中采购25个品种中,有10个品种涉及心血管相关慢病市场,分别是降压药市场(7个品种)、降脂药市场(2个品种)和抗血栓药市场(1个品种)。

心血管相关慢病市场中

降脂药市场规模全国总体下降

根据法伯研究院分析结果,从全国范围来看,与4+7执行时间同期相比,心血管相关三类慢病用药市场的销售量都是升高的,无论在4+7城市还是非4+7城市。

在销售额方面,由于4+7城市中选品种的价格下降带动,三类用药市场在4+7城市销售额均下降,同时对全国销售额的贡献度降低。尤其在降脂药市场,因为中选品种市场份额较高,使得降脂药市场全国销售总额同比下降。其他两个市场的全国销售额升高主要来自于非4+7城市的规模升高。

中选品种在相应市场销售额大幅下降

在4+7城市,降压药和抗血栓药市场中选品种的销量份额基本不变,销售额大幅降低,在降压药市场占比更是下降了一半。降脂药市场中选品种的销量份额有所改变,阿托伐他汀占比升高而瑞舒伐他汀占比降低,同样两个中选品种的销售额份额也大幅降低,由原来的75%降低到53%。

重点产品竞争关系发生变化

从产品表现来看,三类慢病用药市场的非中标原研产品的销售额增长及EV值(市场份额同比)均低于市场平均水平。

在降压药市场,18年同期络活喜和拜新同两大产品占据市场主导地位,而在19年4+7VBP执行后,络活喜受集采政策影响较大,导致拜新同一家独大,但是几个中标产品也未名列销售额前十;

在降脂药市场,重点产品中内资企业产品数量较多,中标产品阿乐和京诺一直保持销售额前十,市场份额升高;

在抗血栓药市场,4+7VBP执行前后,重点产品销售额排名变化不大,原研产品波立维和中标产品泰嘉的仍然保持前两位,倍林达及拜阿司匹林的市场份额升高,尤其是阿斯利康的倍林达市场份额从7.8%升高到20%。

不同试点城市不同销售渠道

药品集中采购政策的影响存在差异

(除本部分涉及社区中心渠道外,其他部分分析均为医院渠道数据分析)

4+7城市药品集中采购政策在11个城市之间及不同渠道之间的执行情况不尽相同,本次报告将以钙离子拮抗剂(CCB领域)类降压药市场为代表,对不同城市及不同渠道VBP执行情况进行深入剖析。

首先,在11个城市的医院销售渠道,CCB类降压药市场贡献较高的城市销售额降低幅度也较大,销售量除北京和上海市外均有升高。而西安和大连市CCB类降压药市场销售额及销量规模均增长。

其次,我们选择了两个城市,北京和广州市,及两个渠道,医院渠道和社区卫生服务中心渠道,分析城市及渠道间的执行差异。

从城市来看,北京市CCB类降压药市场销售额及销量同比均下降,广州市销售额下降而销量仍大幅升高;分渠道来看,北京市医院和社区中心渠道均为下降趋势,而广州市除医院渠道销售额降低外,社区中心的销售额和销量均为升高趋势。同时广州市社区中心的销量贡献度升高,这说明广州市降压药市场渠道下沉现象还在持续,一部分患者从医院渠道转变为到社区卫生中心就诊及开药。

将CCB类降压药市场的所有产品分为

①中选品种仿制中标产品、②中选原研未中标产品、③中选仿制未中标产品

④非中选品种原研产品及⑤非中选仿制产品五大类。

分析数据显示,在两个城市的两个渠道,五大类产品类型的销售额、销售量及价格变化趋势基本一致,但变化幅度不同。中选品种所有类型产品平均价格均下降,广州市社区中心的原研和仿制产品价格下降幅度最大。中标仿制产品(京新氨氯地平)的销售额份额和销量份额在不同城市和不同渠道有不同程度的升高,与北京市相比,广州市中标产品份额增长更多,与医院渠道相比,社区卫生中心渠道的中标产品份额增长更多。中选品种的未中标产品,无论原研和仿制产品的销售额份额和销量份额均降低,原研产品在医院渠道降低幅度大,仿制产品在社区中心降低幅度大。对于非集采分子的产品来说,销量份额降低而销售额份额升高。

真实世界数据

反应患者层面的用药变化

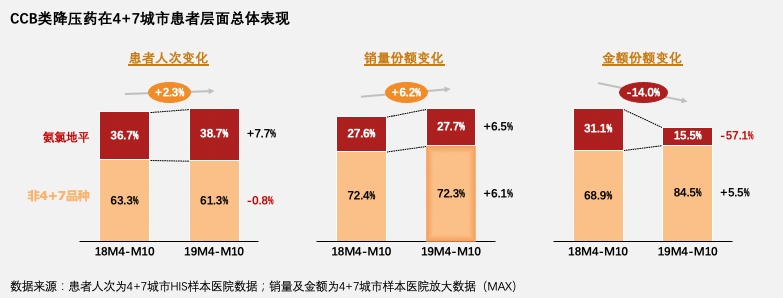

为了研究真实世界数据,法伯研究院提取了4+7城市样本医院的CCB类降压药品种的患者信息。从患者层面来看,CCB类降压药市场及氨氯地平的销量增长及份额的患者人次变化与4+7城市医院渠道放大数据的销售量变化基本一致。

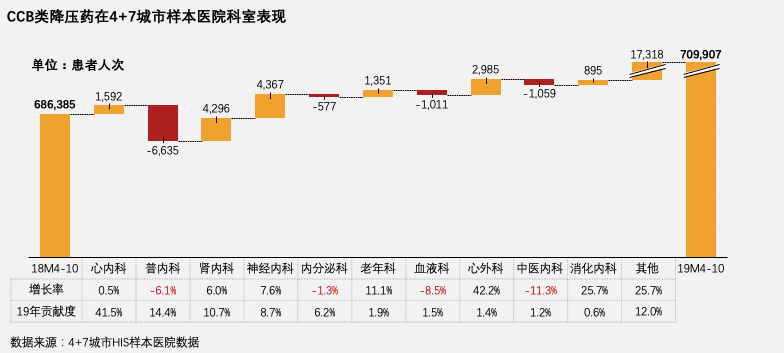

细化到科室层面,在4+7城市,CCB类降压药贡献度较高的科室有心内科、普内科、肾内科等,前十个科室患者人次占比近90%。其中,四个重点科室的患者人次数有不同程度降低,普内科的患者人次数降低较多,中医内科和血液科的降低比例较大。其他科室患者人次数升高,贡献度最高的心内科变化不大。

从CCB类降压药各类产品份额变化上看,4+7VBP执行前,在十大重点科室中选品种氨氯地平的原研产品(辉瑞络活喜)患者份额为27%。在VBP执行后,中标产品(京新制药)在各个科室都不同程度抢占了其原研产品的患者份额。特别是在老年科,中标产品份额已经超越原研产品络活喜。而在心内科、普内科等其他重点科室,与中标产品相比,仍为氨氯地平原研产品的患者比例较高。在血液科,氨氯地平占比较少,CCB类降压药其他产品份额增长较快。

本文数据由法伯科技数据库支持