第五轮VBP,内外资企业不同之伤!

6月28日,上海阳光医药采购网正式公布我国第五批国家组织集中带量采购中选结果(与6月23日拟中选结果一致)。根据中选名单,61个品种成功招标,148家企业的251个产品中标。据统计,中选药品平均降价56%,最高降价98%。第五批带量采购从品种、剂型、中标企业等特点上都与以往有所不同。

#1

注射剂型开始发力,巨额市场将被改写

首先,本次招标品种销售规模巨大,药品的治疗领域覆盖面更加广泛,除高血压、冠心病、糖尿病等常见病用药外,还覆盖了抗肿瘤、抗感染、消化领域的质子泵抑制剂、造影剂、营养补充剂等众多领域。据悉,本次国家集采药品,在2020年省级平台采购金额高达550亿元,创下历次集采新高。

图表1 第五批带量采购品种的治疗领域及剂型分布

法伯数据库统计结果显示(图表1),本次集采品种覆盖13大类治疗领域,在2020年医院终端(包括城市医院和县域医院)销售规模达到745亿元人民币,在总体医院药品销售规模占比近8%。

61个品种中,销售额过十亿的产品有17个。其中,有7个产品在本次集采中中标,包括海南海灵的头孢他啶粉针剂、费森尤斯卡比的脂肪乳氨基酸葡萄糖注射剂(卡文)、赛诺菲的奥沙利铂(乐沙定)、恒瑞的多西他赛(艾素)等。

另有10个过十亿元产品未中标,如阿斯利康的布地奈德(普米克令舒)超40亿,在2020年医院终端产品销售排名第四位,拜耳的利伐沙班(拜瑞妥)和恒瑞的碘克沙醇注射液超20亿,还有罗氏的头孢曲松(罗氏芬)和扬子江的左氧氟沙星氯化钠(左克)等均超15亿。

除过十亿的品种外,有些失标产品在品种内处于绝对主导地位,如辉瑞的氟康唑氯化钠(大扶康)市场份额达到96%,阿斯利康的沙格列汀(安立泽)市场份额95%。预计本次集采开始执行后,市场规模及竞争格局将产生巨大变化。

其次,从药品剂型来看,本次集采注射剂型品种数之多前所未有,涉及金额占比75%,成为本次集采的主力剂型。这与一致性评价工作从口服制剂扩大到注射剂有关。相对于平常用药,注射剂更多用于急重症及一些住院患者,这将显著降低住院患者的医疗负担。

注射剂与口服制剂相比,更加触及药企的核心利益,且不易外流至零售渠道,因此药企的参与更加积极,本次参与投标企业数量也是最多的一次。此外,本次招标注射剂型的范围扩大,也为后面生物制剂纳入带量采购奠定基础。

#2

外资企业提高重视,内资企业加剧竞争

从中标厂家的内外资企业数来看,10家外资企业的11个产品中选,138家国内企业的240个产品中选。虽然外资企业在整体中占比很小,但是相比于以往2~4家中标的情况,本次外资中选企业数已经是历史之最了。

图表2 外资企业中标产品降价幅度

外资企业中标产品中销售规模最高的是赛诺菲的结肠癌药物奥沙利铂注射剂(乐沙定),价格从1760/支下降到310.5元/支,降幅82%(图表2)。

田边三菱制药株式会社的贝他斯汀(坦亮)同样降价82%,以0.75元/片最低价中标。

德国贝朗医疗的ω-3鱼油中/长链脂肪乳注射液,降价70%以上。

通用电气药业在造影剂市场的决心也很大,在两规格碘海醇和碘克沙醇品种均以较低价中标,报价低于司太立、北陆药业、扬子江和正大天晴等仿制药企业,其中碘海醇降价35%,碘克沙醇降价73%。

葛兰素史克的度他雄胺软胶囊几乎占据100%的市场,本次报价3.1元/片,价格降幅59%,低于仿制品盛迪医药(恒瑞集团子公司)的3.31元/片。

其他外资企业如阿斯利康和辉瑞等,虽然各有7个和6个产品入选第五批带量采购,但均因报价与最高限价相比基本未降低而出局,将会失去该领域的市场主导地位。

内资企业的价格竞争更加激烈,齐鲁制药参与竞标的13个品种中,地西他滨和法舒地尔分别降价84%和78%,未中标,最后中标11个品种。科伦参选的11个品种均已中标。这两家企业是本次带量采购中标品种数最多的企业。扬子江和正大天晴集团(含子公司)各有10个品种中标,其他中标品种数较多的企业还有江苏奥赛康、成都倍特和恒瑞集团等,如图表3所示。

图表3 内资企业中标品种数排名(Top10)

据不完全统计,此轮采购中24个品种降幅超过90%,其中恒瑞的多西他赛注射剂、齐鲁的利伐沙班口服常释剂型、朝晖药业的比卡鲁胺口服常释剂型等降幅均超过97%。

#3

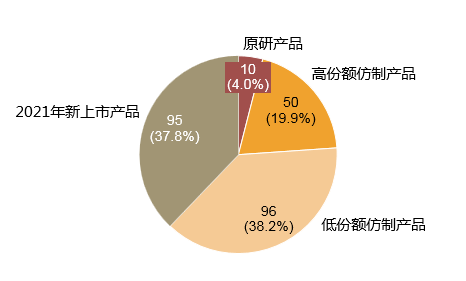

大份额产品频失标,小份额产品中标多

61个集采品种(不区分剂型为58个品种)的251个中标产品中,共有10个为原研产品,146个仿制产品在2020年医院终端有销量(其中有50个产品在品种中份额≥10%,记为高份额仿制),另外95个仿制产品为2021年新上市的产品。集采品种的各类中标产品分布如图表4所示。较大份额的原研及仿制产品数量占比较少,低份额仿制产品及2021年新获批上市的产品数占比76%。

图表4 251个中标产品的类别分布

从具体品种上看(图表5),抗凝药物利伐沙班是此次集采厂家竞争最充分的品种,三类规格(10mg;15mg;30mg)共14家企业25个产品中标,中标产品最多的是10mg,有10个中标产品。利伐沙班也是价格降幅最高的品种,各药企给出的报价降幅全部超过95%。2020年拜耳的拜瑞妥几乎占据100%的市场份额,本次集采的竞标产品基本都是2021年刚刚拿到“入场券”。

图表5 中标产品数*在VBP品种中的类别分布(图示为第五批VBP品种在2020年医院终端销售额从高到低Top25)

同样为抗凝药物的达比加群酯有8个产品中标,2020年医院终端市场只有原研勃林格殷格翰(份额97%)和1个仿制厂家正大天晴两家企业,本次除正大天晴中标外,其余厂家均为2021年新上市的仿制产品。

头孢曲松注射剂原研产品罗氏芬现有份额51%,未中标。较高份额的仿制品(北大医药)占比13%,同样未中标。中标企业均为低于10%份额的产品。

扬子江的左氧氟沙星氯化钠(左克)和恒瑞的碘克沙醇都是市场份额高于原研产品的高份额仿制品,在品种中分别占比40%和54%,可惜均未中标,部分抗生素和造影剂市场将被其他小份额及新产品瓜分。

消化道用药艾司奥美拉唑的原研厂家阿斯利康报出最高限价主动出局,让出33%的最高份额,奥赛康和正大天晴的两个仿制品均中标,现有份额均为25%左右。

在61个品种中,呼吸系统用药布地奈德在2020年医院销售额最高,阿斯利康的失标让出了90%的份额,将由已有仿制正大天晴、健康元及两个新上市产品四川普瑞和长风药业瓜分。

多西他赛是第五批带量采购品种中销售额最高的抗肿瘤药物,其原研产品为赛诺菲的泰索帝,但是其份额低于恒瑞的仿制品艾素。据悉,在诸多内资企业报价不足70元的同时,赛诺菲报出了860元的最高限价而出局。恒瑞最低价格中标,另有五个小份额仿制中标,分别为正大天晴、扬子江、齐鲁、汇宇和奥赛康 。

#4

头部企业将失主导,原研仿制不同之伤

如前所述,第五批带量采购品种规模之大、注射剂型之多前所未有,56%的平均降价幅度也略高于前几批52%、53%的平均降幅。涉及多个医药市场头部企业及明星产品(图表6)。

图表6 Top企业第五批集采涉及产品在2020年医院终端本企业销售额占比

对于外资企业来说,贡献较高的原研产品入围及失标或将降低其重点治疗领域的主导地位。2020年医院终端销售排名第一位的阿斯利康首当其冲,7个产品入围,无一中标,7个产品在阿斯利康全部产品销售额中占比27%,影响主要包括呼吸及消化领域;

辉瑞有6个产品入围,同样无一中标,受影响的8%销售额主要为抗生素类药物;

罗氏和拜耳分别有2个和1个产品入围,拜耳的抗凝产品利伐沙班(拜瑞妥)失标将影响其17%的销售额,罗氏的抗生素类头孢曲松(罗氏芬)和更昔洛韦注射剂都属于抗生素类药物,影响其9%的销售额;

勃林格殷格翰和礼来分别有3个和2个产品入围,失标后影响20%左右销售额,金额合计均超十亿元。

赛诺菲为Top企业中较积极参与国家带量采购的外资企业,入围的两个产品均为抗肿瘤药物,在2020年赛诺菲全部产品销售额中占比17%,其中销售额较高的奥沙利铂注射剂(乐沙定)已成功中标,而多西他赛注射剂(泰索帝)失标。

对于内资企业来说,积极参与带量采购并争取中标是产品生存的唯一出路。扬子江有17个产品入围,最终10个产品中标;

恒瑞、豪森和奥赛康所涉及产品覆盖本企业全部销售额的25%以上,奥赛康甚至超过了30%,虽然多数产品中标,但是在大幅降价的竞标压力下,执行后整体销售额也必将受到不小的冲击。

对于其他有产品入围但未中标的仿制企业来说,带量采购的执行意味着产品的淘汰,对小型仿制品企业的打击更大,将面临并购或逐渐被市场淘汰。

也有少数头部企业基本无重点产品被第五批集采品种覆盖,如石药集团虽然多个产品入选,所涉及领域集中在抗生素药物市场,但是中标及未中标的产品销量合计不足其全部产品的1%,预计其3个中标产品在集采执行后可能还会显示正增长。诺和诺德、默沙东和默克等头部外资企业均无产品入围,无直接影响。

第五批带量采购预计将于2021年10月正式执行,内外资竞争格局将如何变化,头部企业在常态化集中采购中如何守住现有地位,拭目以待!